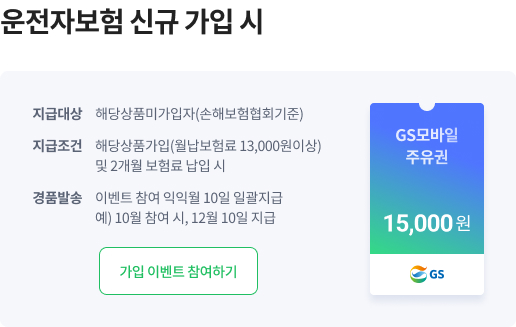

모바일 가입진행 안내

부모님, 배우자, 자녀 등

다른사람의 보험을 가입하려면

- 다른 사람의 보험은 모바일로만 가능합니다.

- QR코드를 휴대폰으로 찍고 바로 연결해서 가입을 진행하세요.

-

1

보험료를 납입하실 분계약자

보장받으실 분의 생년월일과 운행용도를 입력하고 보험료를 계산하세요.

-

2

보장을 받으실 분피보험자

보내드리는 알림톡을 받으면 보험가입 동의절차를 진행하세요.

-

3

보험료를 납입하실 분계약자

동의절차를 완료했다는 알림톡이 오면 가입내용을 최종확인하고 보험료를 결제하세요.